Pressemeddelelse

Baggrundsmateriale til pressen

Nedenfor findes baggrundsmateriale til de enkelte kapitler i Konkurrenceredegørelsen 2008:

Kapitel 2: Konkurrencen i Danmark

Konkurrencestyrelsens analyser viser, at konkurrencen i Danmark samlet set er blevet en smule bedre fra 2000 til 2005.

Konkurrencen forbedret i brancher med tegn på væsentlige konkurrenceproblemer

Konkurrencen er primært forbedret i de brancher, der har de største konkurrenceproblemer. I dette års redegørelse er antallet af brancher med tegn på væsentlige konkurrenceproblemer opgjort til 35. Det er én branche mindre end sidste år. Regeringens målsætning om, at antallet af brancher med tegn på væsentlige konkurrenceproblemer skal halveres fra 2001 til 2010 og nedbringes til 32 i 2010, er dermed tæt på at være nået.

Offentlig regulering væsentlig årsag til konkurrenceproblemer

For størstedelen af de udpegede brancher er der tale om, at konkurrenceproblemerne i større eller mindre omfang skyldes offentlig regulering. Det kan fx være i form af adgangsbarrierer, prisregulering og antalsbegrænsninger.

Sammenlignet med de fleste OECD-lande er dansk regulering i mindre grad konkurrencebegrænsende. Det gælder imidlertid ikke på alle områder. Detailhandelen er et eksempel på, at Danmark er mere reguleret end flertallet af OECD-lande. Det skyldes bl.a. lukkeloven og planlovgivningen.

Stadig høje priser

Danske priser er høje. Målt blandt sammenlignelige EU-lande (EU9) var forbrugerpriserne i 2006 ca. 24 pct. højere end gennemsnittet. Korrigeret for indirekte skatter og velstandsniveau var de danske priser i 2006 ca. 8 pct. højere end EU9-gennemsnittet. Det er uændret i forhold til i 2005. Uden prisforskellen på 8 pct. ville en gennemsnitsdansker årligt spare ca. 10.000 kr. på sine køb af varer og tjenester.

Prisforskellen skyldes bl.a., at konkurrencen i Danmark ikke er så hård som i de øvrige EU9-lande, men også forskelle i forbrugerpræferencer, butiks- og tilbudsstruktur samt kvalitet kan være en del af for-klaringen. Der er mange faktorer, der har betydning for en effektiv konkurrence i Danmark. Nogle af de væsentligste er konkurrencekultur, offentlig regulering, myndighedernes redskaber og konkurrence-loven.

Konkurrenceloven

Regeringen har strammet konkurrenceloven 3 gange siden 2001. Ved stramningen i juli 2007 blev der bl.a. indført nye regler om straflempelse for karteldeltagere, som samarbejder med myndighederne, Konkurrencestyrelsen fik bedre efterforskningsinstrumenter, og der blev indført annonceringspligt for offentlige opgaver over 500.000 kr.. Erfaringen fra andre lande viser, at det tager tid før reglerne begynder at virke. Vi har derfor endnu ikke set den fulde effekt af disse væsentlige ændringer.

På visse punkter er den danske konkurrencelov ikke helt på højde med de bedste OECD-lande. En sammenligning af Danmark med EU9-landene samt Canada og USA viser, at den danske lovgivning ikke har det samme sanktionsniveau som i de bedste OECD-lande. Mulighederne for at straffe overtrædelser af konkurrenceloven er også mindre sammenlignet med anden økonomisk kriminalitet. Hvis straffen for overtrædelser af konkurrenceloven er høj, er det mindre lukrativt for virksomheder at overtræde loven. Sanktionsniveauet har også betydning for kartelvirksomheders tilskyndelse til at søge om straflempelse.

De danske tærskelværdier for, hvornår fusioner skal anmeldes til Konkurrencestyrelsen, er også høje. Regeringen har nedsat et fusionsudvalg, der skal vurdere de danske fusionskontrolregler. Målet er at sikre, at fusionskontrollen i Danmark er lige så effektiv, som i lande vi normalt sammenligner os med. Udvalget skal være færdige med arbejdet senest den 1. oktober 2008.

Behov for mere konkurrence i den offentlige sektor

Den offentlige sektor udgør en væsentlig del af den danske økonomi. Derfor er det vigtigt, at flest mulige offentlige opgaver udsættes for konkurrence.

Andelen af offentlige indkøb i EU-udbud er i Danmark lavere end i EU som helhed, og der har de sidste 10 år kun været en meget svag vækst i både statens og kommunernes brug af private leverandører.

Efter at redegørelsen gik i trykken, er der offentliggjort tal for kommunernes brug af private leverandører i 2007. De nye tal viser, at brugen af private leverandører er steget med ca. 2 pct.-enheder fra 2006 til 2007, når der korrigeres for effekten af kommunalreformen. Stigningen er betydeligt større end i de foregående år. Det vil dog kræve fortsat fokus i kommunerne, hvis kommuneaftalernes målsætning for konkurrenceudsættelse af de kommunale opgaver i 2010 skal nås.

Regeringen har – som led i kvalitetsreformen – besluttet at nedsætte et nyt og mere fokuseret Udbudsråd, som skal fremme konkurrencen om offentlige opgaver.

Yderligere oplysninger kan fås ved henvendelse til vicedirektør Christian Ølgaard (7226 8002) eller kontorchef Søren Gaard (7226 8041).

Kapitel 3: Konkurrencen i taxierhvervet

Reguleringen af taxierhvervet er konkurrencebegrænsende. Der er mange regler, som hver især begrænser konkurrencen, og som tilsammen forstærker hinandens konkurrencebegrænsende virkninger. Reglerne medfører bl.a., at der på en stor del af markedet ikke er konkurrence på pris og kvalitet, og at taxikørsel i praksis kun sker i dyre biler til den højest tilladte pris.

Konkurrencestyrelsen finder, at der af konkurrencemæssige hensyn er behov for at modernisere reguleringen af taxierhvervet.

Forældede regler

Den nuværende regulering af taxierhvervet har visse fællestræk med reglerne om droskekørsel i København fra 1915.[1] Droskeerhvervet var allerede dengang omfattet af regler om antalsbegrænsning af drosker, geografiske begrænsninger og faste priser.

De gældende regler betyder bl.a. kraftig subsidiering, antalsbegrænsning, geografisk begrænsning, lokale monopoler og maksimalpriser på taxikørsel. Hvis reguleringen af taxierhvervet moderniseres, kan det skabe en ramme, hvor vognmændene i højere grad har økonomisk incitament til at konkurrere på pris og kvalitet. Det kan medvirke til, at kunderne får adgang til et mere differentieret udbud af taxikørsel til de lavest mulige priser i forhold til kvaliteten.

Branchen har meget stor indflydelse på den regulering, som begrænser konkurrencen

Det er kommunalbestyrelserne, der fastsætter antallet af taxier inden for en kommune og udsteder tilladelser til taxikørsel samt fastsætter maksimalpriser for taxikørsel. Mere end 75 pct. af kommunerne lægger vægt på rådgivning fra taxibranchen selv, når de fastsætter antallet af taxaer og maksimalpriserne for taxikørsel. De etablerede vognmænd har en økonomisk interesse i at holde antallet af tilladelser nede og priserne oppe. Maksimalpriserne beskytter kunderne mod for høje priser, men i praksis fungerer maksimaltaksterne som faste priser, idet ingen vognmænd tager en lavere takst end maksimalprisen, og kun få kunder ved, at taksten er en maksimumpris, ikke en fast pris. Det begrænser priskonkurrencen.

Lokale monopoler

I kommuner med mere end 10 taxier skal der oprettes et bestillingskontor, som vognmændene har pligt til at tilslutte sig. I omkring 80 pct. af de danske kommuner, hvor der er pligt til at oprette et bestillingskontor, udgør det et lokalt monopol. Bestillingskontorerne fordeler turene ligeligt mellem vognmændene. Det betyder reelt, at de tilsluttede vognmænd ikke konkurrerer på pris og kvalitet for taxikørsel.

Kraftigt subsidieret

Taxierhvervet er kraftigt subsidieret. I 2006 omsatte branchen for mellem 4,5 og 5 mia. kr. Samtidig modtog de danske taxier samlet subsidier på omkring 1,4 mia. kr. pga. de gældende moms- og afgiftsregler. Det svarer til 240.000 kr. pr. taxa.

Lukrativ frikørselsordning

Ved anskaffelsen af en ny taxi betaler vognmanden en registreringsafgift på 20 pct. Efter 2-3 år og et vist antal kørte kilometer kan vognmanden videresælge taxien afgiftsfrit til privat brug - den såkaldte frikørselsordning.

Frikørselsordningen indebærer, at det stort set koster en vognmand det samme i afskrivning at anvende en dyr bil og en billig bil. Reglerne medvirker til, at vognmændene næsten kun anvender dyre og store taxier, der typisk belaster miljøet mere end mindre biler.

[1] Bekendtgørelse om Reglement for Droskekørsel i København af 22. januar 1915. Der sondres i bekendtgørelsen mellem motordrosker og hestedrosker.

Konkurrencestyrelsen anbefaler:

At det af konkurrencemæssige hensyn overvejes at modernisere reguleringen af taxierhvervet, så konkurrencen forbedres til gavn for kunderne. De enkelte virkninger af en modernisering af reguleringen er i et vist omfang indbyrdes afhængige og bør derfor betragtes samlet.

Det anbefales, at det ved en modernisering overvejes:

- At ophæve antalsbegrænsningen og den geografiske begrænsning. Erfaringer fra Sverige og Nederlandene viser, at en lettere adgang til taxierhvervet øger antallet af taxier. Det øger tilgængeligheden og reducerer kundernes ventetid.

- At indføre differentierede maksimaltakster. Maksimaltaksterne beskytter kunderne. Maksimaltaksterne kan differentieres ved at indføre forskellige prisklasser for taxier (fx A-, B- og C-taxier). Det vil give et differentieret udbud til gavn for kunderne.

- At lægge loft over regulering af maksimaltakster. Reguleringen skal sikre, at maksimaltaksterne ikke hæves med mere end et løbende omkostningsindeks fratrukket et produktivitetskrav på fx 1 procent. Det kan være med til at øge effektiviteten og innovationslysten hos vognmændene og give kunderne en større andel af produktivitetsgevinsterne.

- At lette adgangen til at oprette bestillingskontorer og at ophæve tilslutningspligten. Det kan indebære flere konkurrerende bestillingskontorer, som de fleste vognmænd vil tilslutte sig. Det viser svenske erfaringer.

- At omlægge frikørselsordningen. En ny frikørselsordning kan skabe et økonomisk incitament for den enkelte vognmand til at konkurrere på pris og kvalitet for taxikørsel. Det kan give kunderne mulighed for at vælge taxier af forskellig kvalitet til forskellige priser.

Yderligere oplysninger kan fås ved henvendelse til Christian Ølgaard (7226 8002) eller fuldmægtig Anne Fjordgaard Jensen (7226 8051).

Kapitel 4: Administration af pensioner

En effektiv administration af danskernes pension bliver stadig mere vigtig. Indbetalingerne til pension er i vækst og mere end fordoblet siden 1998. I gennemsnit havde hver dansker over 18 år en pensionsopsparing på 500.000 kr., og den samlede pensionsformue var 2.100 mia. kr. i 2006. Der er en række tegn på, at konkurrencen om administration af pensioner samlet set ikke er effektiv.

Stor forskel i administrationsomkostninger

Omkostningerne til administration varierer meget mellem pensionsordningerne. De fem billigste var i gennemsnit knap 70 pct. billigere end gennemsnittet af de fem dyreste svarende til ca. 900 kr. årligt. For en pensionskunde vil det over 40 år give en forskel på ca. 68.000 kr. i pensionsformue. Hvis konkurrencen var effektiv, ville pensionsinstitutter med høje omkostninger have svært ved at klare sig.

Via fradrag i skatten subsidieres administrationsomkostningerne til pension. Fradragsretten gør pensionskunderne mindre følsomme over for høje administrationsomkostninger.

Stordriftsfordele

Administration af pension er præget af stordriftsfordele. En række mindre arbejdsmarkedsrelaterede pensionsinstitutter ikke har en tilstrækkelig størrelse til at høste stordriftsfordele, jf. figuren. Kunderne i de administrativt dyre pensionsinstitutter ville kunne få en billigere administration, hvis de i større udstrækning end i dag gik ind i administrationsfællesskaber, lod et mere omkostningseffektivt (typisk større) institut administrere pensionerne eller på anden vis konkurrenceudsatte administrationen af pensionerne.

Figur. Stordriftsfordele i pensionsinstitutter 2006

Anm.: Stordriftsfordelene (i adm.omk. pr. kunde) er her estimeret ved en log-lineariseret Cobb-Douglas omkostningsfunktion med antal kunder som forklarende variabel. Estimationen har en forklaringsgrad (en justeret R2) på 34 pct., dvs. modellen kan forklare 34 pct. af variationen i observationerne.

Kilde: Finanstilsynets statistiske database og egne beregninger.

Få kunder skifter pensionsselskab

Kun få kunder skifter pensionsinstitut. Det skyldes bl.a. den store udbredelse af arbejdsmarkedspensioner, som er aftalt ved kollektiv overenskomst og ikke kan flyttes individuelt. En supplerende årsag kan være, at kunder med såkaldte gennemsnitsrenteprodukter ved flytning ikke får en andel af de kollektive reserver, som kunden måtte have bidraget til.

Høj gennemsigtighed i administrationsomkostningerne er nødvendig

Bindingerne på den enkelte kunde og fraværet af en effektiv konkurrence betyder, at en høj gennemsigtighed i afkast og omkostninger er vigtig, så kunder og andre interessenter kan få indsigt i, hvor effektiv administrationen er. Forsikring & Pension (F&P) iværksatte i 2007 et initiativ, som vil give den enkelte kunde en god indsigt i kundens egne omkostninger til pensionsordninger. Kunder og andre interessenter bør imidlertid også have mulighed for at foretage sammenligninger af både afkast og omkostninger på tværs af pensionsinstitutterne. Det vil styrke incitamentet til effektiv administration, men kræver mere detaljerede og sammenlignelige oplysninger fra pensionsinstitutterne.

For at fremme konkurrencen og effektiviteten anbefaler Konkurrencestyrelsen,

- at bestyrelserne for overenskomstbaserede pensionsordninger, løbende vurderer, om administrationen af pensionerne er konkurrencedygtig i forhold til andre aktører på markedet, fx gennem benchmarking samt indhentning af tilbud, og redegør for de centrale konklusioner over for kunderne,

- at mulighederne for at reducere skattesubsidiet til administration af pension bliver overvejet i forbindelse med en skattereform,

- at pensionsinstitutterne – i lighed med, hvad enkelte institutter har indført eller er ved at indføre – tilbyder gennemsnitsrentepensioner med et betydeligt element af individuelle reserver, som kunderne kan tage med ved flytning,

- at pensionsinstitutterne offentliggør detaljerede oplysninger om afkast og omkostninger ved deres investeringsvirksomhed, der – i lighed med praksis for investeringsforeningerne – muliggør sammenligning på tværs af pensionsinstitutter,

- at pensionsinstitutterne offentliggør kundernes omkostninger til risikoforrentning på en måde, som muliggør sammenligning på tværs af pensionsinstitutter,

- at pensionsbranchen – i forlængelse af F&P’s seneste initiativ til at give kunderne indsigt i deres omkostninger knyttet til egne pensionsordninger – tager initiativ til, at oplysninger om pensionsinstitutternes administrationsomkostninger, investeringsafkast og -omkostninger samt risikoforrentning af egenkapitalen gøres tilgængelige på en relevant og sammenlignelig måde på internettet.

Yderligere oplysninger kan fås ved henvendelse til vicedirektør Christian Ølgaard (7226 8002) eller fuldmægtig Kenneth Lundgaard Christensen (7226 8054).

Kapitel 5: Detailmarkedet for el

Prisen på det elprodukt, som langt de fleste husholdninger modtager – det såkaldte forsyningspligtprodukt – er reguleret af Energitilsynet.

Regulering af forbrugerpriserne hæmmer konkurrencen

I fuldt liberaliserede markeder regulerer myndighederne normalt ikke slutbrugerpriser, fordi en regulering griber ind i de markedsmekanismer, der skal være med til at presse prisen og kanalisere investeringerne i den rigtige retning. Kommissionen har udtrykt tvivl om, hvorvidt det indre marked for elektricitet kan realiseres, hvis der i visse medlemsstater stadig er regulering af forbrugerpriserne.

Før prisreguleringen kan ophæves er det vigtigt, at de rette markedsforhold er til stede både på udbudssiden og på efterspørgselssiden.

Prisen på el er ukendt for forbrugerne

Siden liberaliseringen af el-markedet 1. januar 2003 har kun ca. 2 pct. af kunderne valgt at skifte el-leverandør. De resterende husholdninger køber stadig elektricitet hos den el-leverandør, som hele tiden har leveret el, dvs. den lokale leverandør, der har bevilling til at varetage forsyningspligten.

Ca. 75 pct. af forbrugerne ved, at de kan skifte el-leverandør. I en undersøgelse foretaget af Energitilsynet i 2007 overvejede imidlertid kun ca. 17 pct. at skifte el-leverandør. Forbrugerne kender ikke prisen på elektricitet, og en stor del ved ikke, hvor og hvordan de kan finde ud af, om det kan betale sig at skifte leverandør. For at forbedre konkurrencen på detailmarkedet for el er det nødvendigt, at husholdningerne er mere bevidste om prisen på elektricitet og i højere grad reagerer på prisforskelle mellem el-leverandører.

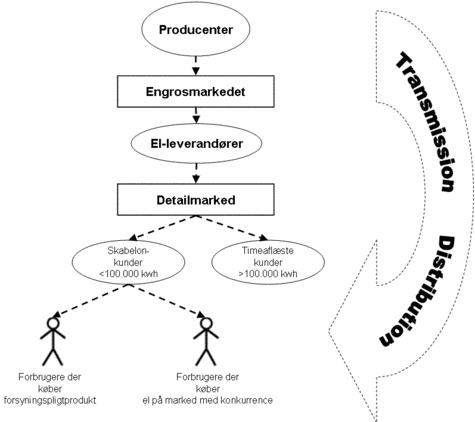

Strukturen på el-markedet

El-nettet, der fysisk transporterer elektriciteten fra producenten hen til forbrugeren, kan opdeles i to led: Transmissionsnettet og distributionsnettet, jf. figuren.

Figur. Strukturen på el-markedet

Note: Tegningen giver et simplificeret billede af de forskellige aktører på el-markedet.

Hvor transmissionsnettet udgør det overordnede net – motorvejen – som transporterer elektriciteten over længere afstande, udgør distributionsnettet det underordnede net, der transporterer elektriciteten det sidste stykke hen til forbrugeren. Hele det overordnede transmissionsnet er ejet af Energinet.dk. Distributionsnettet ejes af 100 lokale net-operatører, der har lokalt monopol i hvert deres afgrænsede geografiske område. Prisen på distribution af el er og bør fortsat være reguleret af Energitilsynet

Svært at etablere sig for nye el-leverandører

Nye el-leverandører har svært ved at etablere sig og konkurrere med de selskaber, der har forsyningspligtbevilling. For at opnå en rentabel forrentning skal den nye leverandør have en vis afsætning og er derfor nødt til at satse på kunder i et stort geografisk område – måske hele landet. Den nye leverandør må derfor udveksle data med de op mod 100 net-operatører. Det er tungt og omkostningskrævende.

Der er behov for at reducere denne adgangsbarrierere for nye el-leverandører. Der er taget de første skridt til etableringen af en datahub, dvs. en central og ensartet opsamling af alle relevante forbrugsdata. En datahub vil lette datakommunikationen mellem el-leverandør og net-operatør og gøre det langt nemmere for nye el-leverandører at komme ind på markedet. Det vil styrke udbudssiden.

Øget forbrugerkendskab nødvendigt

For at forbedre forholdene på efterspørgselssiden foreslår Konkurrencestyrelsen, at forbrugernes kendskab til el-priserne forøges fx gennem installation af smart meters med prissignaler og bedre information på internettet.

Når forbrugernes kendskab til priserne er forbedret og der er etableret en datahub, som forbedrer adgangsvilkårene for nye leverandører anbefaler Konkurrencestyrelsen, at prisreguleringen ophæves.

Konkurrencestyrelsen anbefaler:

- at der tages initiativ til at øge forbrugernes kendskab til el-priserne, fx gennem installation af smart meters med prissignaler,

- at der etableres en datahub, som kan lette dataudvekslingen mellem el-leverandører og net-operatører og dermed eliminere markedets største adgangsbarriere,

- at prisreguleringen ophæves, når forbrugernes kendskab til prisen er forbedret ved etablering af smart meters med prissignaler eller tilsvarende tiltag, og når der er etableret en datahub, som forbedrer adgangsvilkårene til markedet for alternative leverandører,

- at det overvejes at erstatte det nuværende forsyningspligtsystem med et system af forsyningspligtige tilbagefaldsleverandører, og at denne opgave i givet fald udbydes.

Yderligere oplysninger kan får hos kontorchef Carsten Smidt (7226 8173) eller specialkonsulent Pia H. Rønager (72 26 81 80).

Pressemeddelelser fra Konkurrence- og Forbrugerstyrelsen

Når du tilmelder dig, vil du modtage alle pressemeddelelser fra Konkurrence- og Forbrugerstyrelsen, herunder om Konkurrencerådets afgørelser, analyser m.v.