Pressemeddelelse

Potentiale for konkurrencegevinster til staten og pensionsopsparerne

Det danske pensionssystem er generelt velfungerende og høster ros for blandt andet sine obligatoriske opsparingsordninger. Men konkurrencen kunne være bedre, viser Konkurrencerådets analyse ”Konkurrencen på markedet for pension”.

Formand for Konkurrencerådet, Christian Schultz:

Danmark har et af verdens bedste pensionssystemer. Vores analyse viser dog, at det kan blive endnu bedre. Der konkurreres ikke i særlig grad om forvaltningen af ikke-lovpligtige pensionsopsparinger. Samlet beløber de sig til 2.900 milliarder kroner, så selv små effektiviseringer vil give store gevinster til både opsparerne og samfundet.

Konkurrencerådet ser flere tegn på, at konkurrencen om pensionerne i Danmark kan blive bedre. De kommercielle selskaber ser ud til have en forholdsvis høj indtjening, og prisen på kapitalforvaltning er høj i forhold til omkostningerne. Branchens lønpræmier er også i den høje ende. Og samtidig er hovedparten af arbejdsmarkeds-pensionsselskaberne ikke udsat for konkurrence.

Langt størstedelen af danskernes pensionsordninger følger de aftaler, som deres ansættelsessted – det vil sige virksomhederne – eller arbejdsmarkedets parter har indgået. Det er derfor primært de aktører - frem for den enkelte opsparer - der kan bidrage til at styrke konkurrencen.

Uanset om der er tale om en arbejdsmarkeds- eller firmapension, så er det svært for beslutningstagerne at træffe et oplyst valg af pensionsselskab. Vi foreslår uafhængige løbende evalueringer af pensionsselskaber, som forvalter obligatorisk, opsparingsbaseret pensionsopsparing - også set i lyset af, at pensionsselskaberne forvalter en væsentlig del af nationalformuen og omkring 1.250 milliarder kroner af statens penge i form af udskudt skat.

Konkurrencerådet har blandt andet identificeret en række tiltag, som kan styrke konkurrencen om arbejdsmarkedspensionerne til gavn for opsparerne.

Firmapensionsordninger er typisk sammensat af billige forsikringsprodukter og dyr kapitalforvaltning. Det gør sammenligning af pensionstilbud sværere og kan være en barriere for nye aktører på pensionsmarkedet. Konkurrencerådet foreslår, at en arbejdsgruppe får til opgave at udvikle en model, der kan sikre en mere omkostningsnær prissætning.

Mæglerne har stor betydning for konkurrencen om firmapensioner. En af de store udfordringer er, at de ikke altid skaber konkurrence om den betydelige opgave med at rådgive opsparerne efterfølgende. Det skyldes, at de store mæglere typisk selv påtager sig den rådgiverrolle.

Det hæmmer konkurrencen, når opsparerne har svært ved at skifte selskab. Konkurrencerådet foreslår, at der findes løsninger, så en større andel af den kollektivt opsparede kapital kan flyttes, og at det i øvrigt gøres nemmere at flytte sin ratepension og aldersopsparing til et andet pensionsselskab, når opspareren først er gået på pension.

Konkurrencerådet har analyseret markedet for ikke-lovpligtige pensioner. Det består af pensioner, som er knyttet til et ansættelsesforhold samt individuelle, frivillige pensioner. Pensionsformuen for de to typer pensioner udgør 2.900 milliarder kroner. Heraf er cirka halvdelen udskudte skattebetalinger.

Analysen viser, at konkurrencen blandt pensionsselskaberne kan være bedre, og at der kan være store gevinster at hente. Hvis prisen for at administrere og forvalte pensionsformuen falder fra 0,9 procent til 0,8 procent, så stiger opsparernes formue med 2,5 milliarder kroner årligt, som forrentes. Heraf vil cirka halvdelen være indtægter til staten i form af udskudte skatteindtægter.

Analysen peger på en række konkrete områder, hvor konkurrencen er udfordret. Den indeholder desuden 22 anbefalinger, der har til formål at styrke konkurrencen på pensionsmarkedet.

For yderligere information, kontakt kommunikationschef i Konkurrence- og Forbrugerstyrelsen, Hanne Arentoft på telefon 41 71 50 98.

Links:

- Konkurrencerådets anbefalinger for pensionsmarkedet

- Hovedkonklusionerne i Konkurrencerådet analyse ”Konkurrence på markedet for pension”

- Hele Konkurrencerådets analyse ”Konkurrencen på markedet for pension”

- Pressefoto af Christian Schultz, formand for Konkurrencerådet

- Streaming fra pressemøde af 13. december 2019

- Grafik: Pensionsmarkedet – til fri afbenyttelse mod kildeangivelse Konkurrence- og Forbrugerstyrelsen

- Oversigtsside: Alt materiale om Konkurrencerådets pensionsanalyse

{kind=link}

Økonomiprofessor og Formand for Konkurrencerådet, Christian Schultz, forklarer hovedpointerne i analysen "Konkurrencen på markedet for pension"

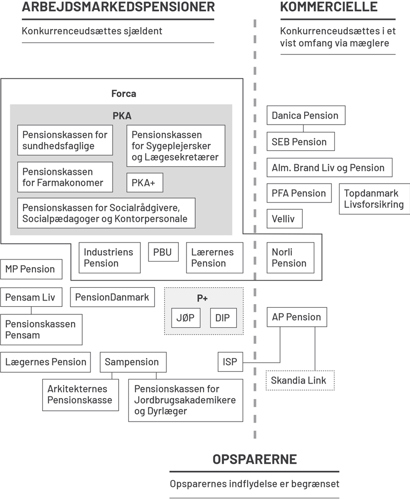

Grafik: Pensionsmarkedet – til fri afbenyttelse mod kildeangivelse Konkurrence- og Forbrugerstyrelsen

Forstå det danske pensionssystem

- Pensionssystemet er overordnet set opdelt i tre søjler. Konkurrencerådets analyse omfatter søjle 2 og søjle 3.

- Søjle 1: Lovpligtige pensioner som folkepension og ATP.

- Søjle 2: Pensionsordninger knyttet til ansættelsesforhold.

- Søjle 3: Individuelle, frivillige pensionsordninger, eksempelvis en personlig opsparing

- Indbetalinger til pensionsordninger knyttet til ansættelsesforhold er i langt de fleste tilfælde obligatoriske for den enkelte medarbejder. Der betales typisk 12-18 procent af lønnen til et konkret pensionsselskab.

- I pensionsordninger knyttet til ansættelsesforhold skelnes der mellem to ordninger:

- Arbejdsmarkedspensioner, som er tegnet gennem en kollektiv overenskomst. Ordningen varetages primært af arbejdsmarkedspensionsselskaber, der er ejet af arbejdsmarkedets parter og/eller opsparerne i selskabet.

- Firmapensioner, som er tegnet af en arbejdsgiver på vegne af sine ansatte. Ordningen varetages primært af kommercielle pensionsselskaber.

Den enkelte opsparer, som indbetaler til en af de to ordninger gennem sin arbejdsgiver, har typisk ingen direkte indflydelse på placeringen af ordningen.

Pressemeddelelser fra Konkurrence- og Forbrugerstyrelsen

Når du tilmelder dig, vil du modtage alle pressemeddelelser fra Konkurrence- og Forbrugerstyrelsen, herunder om Konkurrencerådets afgørelser, analyser m.v.